Анализ Банка нужна для 3-х категорий лиц:

- Руководителей самого банка чтобы они знали на сколько их работа эффективна, рентабельна, какие тенденции, на что нужно обратить внимания и какие управленческие решения необходимо принят для устранения отрицательных явлений и проблем а также урегулирования трендов;

- Органы надзора — в нём входят Государственные структуры в том числе Министерство Финансов, Центральный Банк, Налоговый комитет, Правительство и прочие уполномоченные органы, по той причине что они хотят увидеть прозрачность работы и устойчивости финансовых учреждений.

- Клиентам : Это депозиторы и другие клиенты которые хотят через этот банк управлять свои активы и пассивы (кредит, конвертация валют, оплата услуг, денежные переводы и т .д.);

АКТИВЫ И ИХ РЕНТАБЕЛЬНОСТЬ

Анализ является достаточно наукоёмкая работа и ее результат постоянно должно обновятся и совершенствоваться в виду изменения ситуаций на рынке и законодательстве. Ниже приведены примеры анализов в виде диаграмм, таблиц и текстов с указанием коэффициентов составлены из информационных .

Если вам нужно провести анализ деятельности вашего банка то обращайтесь по адресу: finanssam@gmail.com

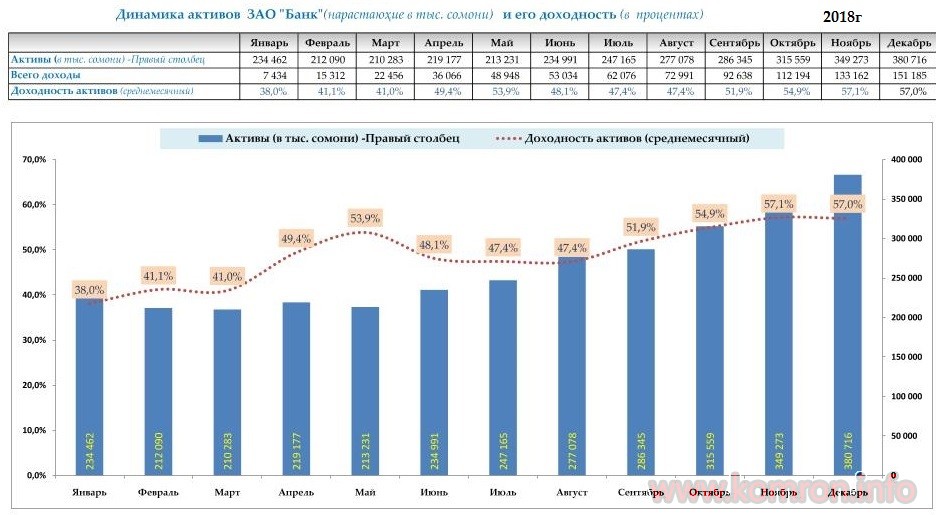

Посмотрите нижеследующие аналитические чарты

СОБЛЮДЕНИЕ ПРУДЕНЦИАЛЬНЫХ НОРМАТИВОВ НБТ

| Наименование пруденциального норматива | Символ | Допустимое значение | ФАКТ НА 30.11.2014 |

| Достаточности капитала | К1.1 | <12% | 23,80% |

| Достаточности капитала | К1.2 | <10% | 21,50% |

| Ликвидность | К2.1 | <30% | 122,14% |

| Максимальный размер риска на одного заёмщика или группы заёмщиков | K3.1 | >20% | 0,00% |

| Максимальный размер крупных кредитных рисков | K3.2 | >3 | 0,00 |

| Максимальный размер риска на одного связанного лица кредитной организации | K4.1 | >2% | 0,50% |

| Максимальный размер риска связанным лицам кредитной организации | K4.2 | >10% | 1,04% |

| Норматив использования собственных средств банка для приобретения акций других юридических лиц | K5. | >10% | 0,00% |

СРАВНИТЕЛЬНЫЕ ПОКАЗАТЕЛИ

БАНКОВ ТАДЖИКИСТАНА (качественные)

| Наименование Банка | Рентабельность активов | Рентабельность капитала | Доходность кредитного портфеля | Стоимость ресурсов | СПРЕД (%) | CIR

«норматив до 65%» |

| (ROA) | (ROE) | |||||

| Спитамен Банк | 7,9% | 19,7% | 18,3% | 9,2% | 9,1% | 62,9% |

| позиция | 1 | 2 | 2 | 5 | 3 | 4 |

| Агроинвестбанк | 0,1% | 0,8% | 13,2% | 6,5% | 6,7% | 154,0% |

| позиция | 4 | 5 | 4 | 4 | 5 | 5 |

| Ориёнбанк | 1,0% | 4,5% | 10,7% | 3,4% | 7,4% | 47,2% |

| позиция | 5 | 4 | 5 | 2 | 4 | 2 |

| КазкомерцБанк | 5,1% | 9,6% | 21,6% | 1,1% | 20,5% | 41,8% |

| позиция | 2 | 3 | 1 | 1 | 1 | 1 |

| Эсхата Банк | 3,9% | 29,9% | 17,9% | 4,2% | 13,6% | 58,0% |

| позиция | 3 | 1 | 3 | 3 | 2 | 3 |